2021年9月4-5日,经济学院主办的“2021年衍生品与资本市场国际研讨会”线上举行,本次会议共入选论文23篇,吸引了众多国内外专家学者、校内外师生参加。经济学院院长曹廷求出席研讨会并致辞,会议由经济学院教授、海归教师党支部书记张群姿主持。衍生品领域国际知名期刊《期货市场杂志》(Journal of Futures Markets,SSCI)主编、弗吉尼亚大学Robert I. Webb教授,瑞士系统性风险与可持续发展中心主任、瑞士金融学院与瑞士洛桑大学Eric Jondeau教授,清华大学汤珂教授、北京航空航天大学韩立岩教授分享了在衍生品与金融市场领域的最新研究进展。

Webb教授做了题为“Trading, Tail Risk, and (Re)Tail Risk”的主旨演讲。Webb教授认为,证券价格的一些较大变化与基本经济信息的到来无关。相反,它们是交易者——单独行动或协同行动——试图以牺牲其他市场参与者为代价将价格推向有利于其头寸的方向的结果。最近,散户投资者既是价格突然大幅波动(例如,2020年4月原油期货价格为负)的集体受害者,又是各种模因股票的短期挤压和看似不合理的价格的集体肇事者。衍生证券在许多这些突然的价格飙升中发挥了关键作用。评估了对投机市场的影响。

汤珂教授做了题为“Hedging Pressure and Commodity Option Prices”的主旨演讲。汤教授提供了商品期权市场套期保值溢价的新证据。利用商品期货交易委员会(CFTC)的数据,汤教授构建了商品期权市场套期保值压力的度量指标(商业套期保值者的净空头期权敞口),并表明套期保值压力往往会推高(降低)货币看跌(涨)期权价格。除了隐含波动性的变化外,对冲压力预测了为对冲需求提供流动性的策略的回报。结果证实对冲需求由于流动性供给的摩擦而影响期权定价。总的来说,结果证实了对冲溢价、需求效应和商品期权市场套利限制的存在。

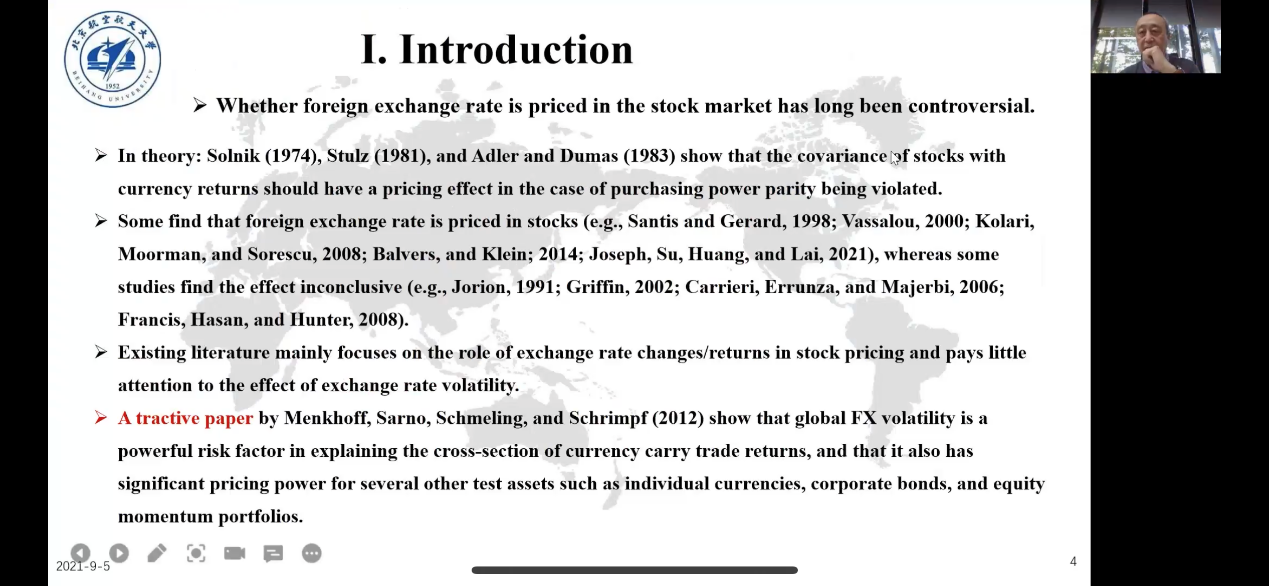

韩立岩教授做了题为“Is the RMB exchange rate volatility priced in the Chinese stock market?”的主旨演讲。韩教授揭示了人民币汇率波动在中国a股截面定价中的作用,文章发现原始汇率波动风险敞口(FX-beta)与预期股票收益之间呈现倒U型的非线性关系,即FX-beta的股票未来收益都较低。在分别控制了市场β系数、下行β系数、市场价值、账面市值比、非流动性等一系列因素后,发现每只股票对人民币汇率波动的绝对风险敞口是未来股票收益横截面变化的稳健预测器,并用经济学理论解释了倒U形曲线的右半部分,并从行为金融学角度提供了实证证据,证明了左半部分是由错误定价驱动的。进一步的分析表明,汇率敏感性溢价是随时间变化的,并且在汇率波动加剧的时期会显著增加。

Jondeau教授做了题为“Disasters, Large Drawdowns, and Long-Term Asset Management”的主旨演讲。他认为近期的灾难如金融危机,新冠病毒和一些气候灾害都对股票市场造成了巨大且长期的影响,引发了多次股价崩盘现象。Jondeau教授通过构建了一系列多元马尔科夫转换的广义ARCH模型(MS-GARCH模型)来模拟并预测崩盘现象。最后得出结论,标准的GARCH模型不能预测市场的长期下跌。而MS-GARCH模型预测中,如果某区制的持续可能性高,那么将会造成股价崩盘。三种机制的模型都拟合了数据,并在样本外也体现出了卓越的预测性能。

4日上午,在“资产定价”单元,来自美国昆尼皮亚克大学的王学武博士做了“隐含波动率扩散和股票错误定价”的报告,将隐含波动率扩散与股票错误定价联系起来,认为期权市场的知情交易有助于让信息表现到股票价格中,因此,应该减轻股票的错误定价;山东大学的张群姿教授研究了基于文本的情绪和指数期货回报之间的关系,发现从新闻和社交媒体构建的基于文本的情绪指数可以很好地预测标准普尔500指数期货的样本内外回报率,研究结果还表明,情绪指数之间存在不对称的预测能力,这种可预测性对资产配置有重要影响;中国东北大学黄一钊博士在报告“帮助还是扭曲的力量? ETF市场的指定做市商”则通过模型发现做市商的引入提高了ETF的流动性和价格效率,降低了ETF溢价的波动性,但不影响ETF的价格和资产净值,指定做市商的引入对ETF市场起到了帮助作用,而非是一种扭曲的力量;武汉大学陈伟华博士做了“不确定性会影响套利的限度吗?”的报告,陈博士在报告中提出了不确定性增加了噪声交易者的力量,因此套利的局限性使得理性交易者无法从错误定价的股票中获得无风险的回报,并且不确定性对低价股的影响显著增强,但对套利限额的影响与投资者无关的结论;中南财经政法大学的孙宪明博士研究了期权隐含的模糊性和股票回报的可预测性之间的关系,提出一种期权隐含模糊性度量,以捕捉代表投资者的基础资产回报的先验分布的预期波动率,建立先验分布集合的模型指导方法,实证结果证明了期权隐含的模糊性对潜在的资产回报具有预测能力,代表性投资者在刚刚经历损失时喜欢模糊性,反之亦然。

在“金融科技与金融创新”分会场,来自厦门大学的包郑扬教授分享了关于影子银行的研究,基于双重差分法比较与分析传统借贷和金融科技借贷,验证了疫情背景下影子银行会显著扩大信贷规模,并且疫情后有更高违约率的事实。伯明翰大学的张相国博士分享了关于自己在投资者异质性方面的最新研究成果,文章指出了当不同专业程度的投资者在不透明信息市场中,高预测能力和低预测能力的投资者如何做出最优投资策略。厦门大学的陈海强教授分享了关于比特币交易相关的理论,文章通过比较比特币和黄金的便利收益率,分析了比特币在疫情期间价格高涨的几个可能原因。山东大学的王远志硕士分享了自己在债券市场上的最新研究,文章利用TRMI的债券恐慌指数构建的债券恐慌趋势因子,在样本内和样本外均可以显著预测美国零息国债超额收益,并能稳健的预测未来经济运行状况。

4日下午,香港理工大学的李蕾教授的报告聚焦于媒体对于不道德的企业行为关注度,发现企业社会不负责任在影响企业声誉方面发挥重要作用。湖南大学的江灏教授的报告研究了机构投资者关注和公开信息的影响,研究发现有限的机构投资者注意力会内生地产生战略交易者的私人信号,排除完全公开的价格,资产价值的透明化则可以提高市场效率。南开大学的沈锡茜博士分享了关于企业社会责任披露(CSR)的研究,考察了企业社会责任对学习效果的影响,即:企业社会责任是否导致学习效应以及企业社会责任变化引起的市场监管(即流动性和投资者担忧)是否是企业社会责任影响学习效果的潜在渠道。结果表明,在控制了其他影响学习效果的因素后,积极的CSR实践可以有效提高学习效果。澳门科技大学的张帆教授的报告考察了在大陆(A股)和香港(H股)股票市场交叉上市的中国公司的异常收益,发现A股市场对公告的反应更灵敏,而H股市场对实际上市的反应更灵敏。此外,现有H股在内地市场作为A股交叉挂牌的异常回报明显高于相反的异常回报。最后,现有A股作为H股在香港市场的异常回报是由信息改进驱动的,而现有H股作为A股在内地市场交叉上市的异常回报是估值增加所致。利物浦大学的汪京京博士通过分析2012年至2015年中国严重污染企业的企业环境违规行为的数据,研究了政治联系与环境惩罚概率之间的关系,研究发现因法规而辞职的官方董事的公司因与环境相关的违规行为而受到惩罚的可能性以及惩罚的严重程度显着增加。位于司法效率低、腐败程度高的地区的企业和非国有企业中,法规对环境惩罚的影响更为明显。

9月5日上午,Edem Komi Dawui做了题为“具有随机扩展的线性理性多曲线期限结构模型”的报告,报告建立了基于Wishart仿射过程的线性理性多曲线期限结构模型。在这个框架内,计算零息债券价格、掉期利率和掉期价格。叶楚欣博士利用上证50指数ETF期权的数据集,对我国期权市场的非流动性溢价进行了研究。童晨教授分享了期权定价方面的研究成果,研究发现投资者在不同的市场状态下对波动特定风险表现出两种不同的态度。成思聪博士做了题为“隔夜波动率,已实现波动率和期权定价”的主题报告,结果表明,区分隔夜收益和日收益有潜力减少样本内和样本外的定价错误。郭彪分享了中国商品期货市场研究的成功,研究发现,基础、基础动量(BM)和动量风险因素是预测中国商品期货收益的三个最有利因素,单因素和多因素的多空投资策略均表现突出,最小绝对收缩和选择算子(LASSO)方法倾向于在更大的频率下选择这三个因素。

9月5日下午,在“衍生工具与回报”单元,厦门大学吴启艳做了题为“Option Implied Asymmetric Correlation Risk”的报告,研究估计了标准普尔500指数期权隐含的非对称相关风险,并考察其对标的股票收益率的影响;同济大学的周志平助理教授调查研究了1990年至2020年间财务困境对商品收益的影响,发现金融压力的意外增加与商品回报率呈负相关;武汉大学的张欣欣则做了题为“Quantile Regression Analysis of the Return-Implied Moment Relation: Evidence from Precious Metals”的研究报告,解释了投资者异质性的分位数回归模型研究了贵金属市场中的不对称收益波动率和收益偏斜关系。麦考瑞大学商学院的学者Dionigi Gerace做了题为“Reporting Delays and the Information Content of Off-Market Trades”的报告,通过使用ICE交易所提供的FTSE期货合约的自然实验考察了场外交易报告延迟对知情交易和信息效率的影响,得出报告延迟会鼓励知情交易,因此可能会增加交易的信息性和信息效率的结论。